Q1财报暴露视频号“狼性”:用户时长涨八成,商家规模化入局

金融科技 2024-05-15 uidhs888

采写/王舒然

编辑/陈纪英

被马化腾钦定为“全场的希望”的视频号,2024年增长曲线依旧陡峭。

刚刚发布的腾讯财报显示,今年Q1,视频号总用户使用时长同比增长超80%。

用户高增长之下,视频号电商的节奏越发“狼性”,在内容端和商品侧同时发力——“通过拓展商品品类和激励更多创作者参与直播带货,加強了视频号直播带货生态”。

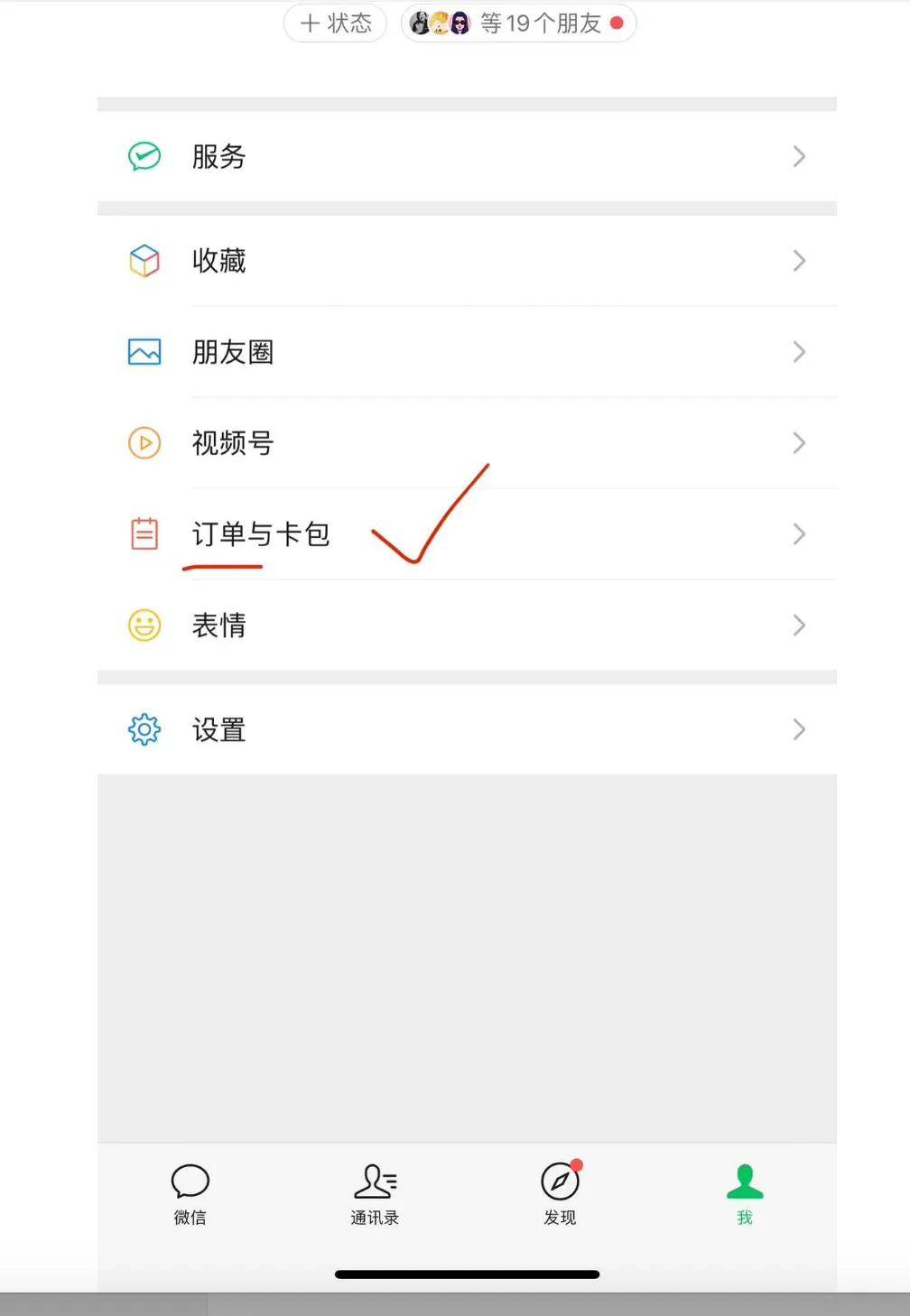

此外,《财经故事荟》发现,微信正在灰度测试,在APP底部Tab栏“我的”里,为视频号订单中心入口安排了黄金位置。

各大电商平台内卷的当下,视频号加速排兵布阵,来得晚但来得巧。

目前,头部电商平台增速已放缓。抖音官方透露,2023年,抖音电商GMV同比增速高达80%,但据晚点报道,其2024年增长目标已下调为36%。另据网经社数据,2023年淘宝直播GMV同比增速从2022年的54%降为27%。

身处其中的商家和品牌,不可避免被裹挟进极致内卷中,不仅营收提升越发艰难,盈利能力也在最低价、仅退款的“潮流”中受创。

寻找新增量,成为电商人的共识,而增长势头正盛、没那么内卷的视频号,成了“希望之地”。

微信公开课显示,2023年视频号GMV同比翻了3倍。而据艾瑞数据显示,同期国内直播电商GMV同比增速为35%——视频号增速接近大盘的近9倍。

部分小商家直接退出原战场,All in 视频号,在抖音开了三年抖店的护肤商家张月便是如此。今年3.8节后,她便关闭了抖店,转战视频号,“抖音今年不赚钱,但视频号有增量用户,流量和转化均有红利”。

更多商家则选择多平台布局,补充视频号阵地,如已在抖音、淘宝、京东开展业务的交个朋友,于4月23日开始试水视频号直播。

其实,近几年来,视频号入局潮持续发生,《财经故事荟》曾在去年11月的《财报背后的视频号:商家迁徙潮悄然发生,抢占商业化2.0红利》一文中提及,但随着电商环境变迁和视频号的进化,如今商家对视频号价值的认知更为深刻,入局共识也更为强烈。

在视频号营销科技公司百准CEO龚海瀚看来,现在商家不再把视频号当成阶段性红利潮,逐渐将其视为直播电商的基本盘,即和抖淘快并列的必选项,“商家对视频号和其他平台有泾渭分明的定位,如果纯粹追求GMV规模和短期引爆,可以去抖音,如果更在乎利润,追求品牌的长期经营,就会把使命交给视频号和微信”。

总之,视频号正在进入更多人的视野。

新贵加速涌入,“老钱”增加投入

品牌,正在成为布局视频号的主力军。

从线下起家的名创优品就是其一。尽管视频号对其GMV贡献占比尚小,但却聚拢了其粘性最高、消费力最强的一批核心用户。

名创优品用户运营总监魏小雅告诉《财经故事荟》,品牌60%的视频号用户升级成了高价值金卡会员,视频号用户客单价接近其他渠道用户的3倍,2023年名创优品结合用户精准营销策略,视频号用户复购的产品件数较2022年提升20%。

不止名创优品,据微信公开课透露,2023年视频号品牌商家数量和GMV增长均超200%。

2024年,品牌入场趋势继续强化,据视频号直播官方运营服务商微盟观察,今年大品牌尤其是传统品牌的入场在加速,覆盖服饰美妆、食品快消、大健康等诸多行业。

视频号服务商零一数科则注意到,近期,一些新锐品牌如女装品牌小野和子、男装品牌布先生等,正在或计划于视频号开播。

品牌商家之外,白牌商家、源头工厂等也在规模化进驻,视频号品类也随之变得更多元。微信公开课透露,2023年视频号带货供给数量增长了300%。

泰川电商合伙人、视频号资深操盘手林深告诉《财经故事荟》,视频号总会不断规模性冒出一些新商家和新品类,如去年崛起的绿植、香云纱,近期他则看到不少售卖应季水果的小商家、售卖可折叠梯子等功能型产品的工厂涌现。“他们往往短期内很火爆,连续一个月单场直播保持二三十万场观,一个月GMV能达1000万元左右”。

值得一提的是,品牌商家和中小商家布局视频号的心态或有差异,通常来说,中小商家更看重视频号因不卷促成的正向利润反馈,品牌则更在意视频号红利带来的规模增量和私域维护带来的长期经营价值。当然这并不绝对,如高端女装品牌朗姿今年也更看重视频号利润增长。

基于品类或规模的差异,不同商家切入视频号的模式有所不同。

“抖音、视频号”双开直播或“抖音、淘宝、视频号”三开直播,是部分中小商家的选择,如一些卖面罩、塑身内衣的抖音商家就是如此,该模式胜在尝试成本低,初期无需为视频号单独安排团队和货盘,可以等视频号表现出潜力后,再加大投入力度。

也有部分商家“避开”自播,采用达人分销切入,比如,逸仙电商旗下的护肤品牌伊芙珑今年3月就联合达人“力优妈妈圈”开启了视频号直播首秀。

零一数科视频号事业部负责人子路告诉《财经故事荟》,商家优先自播还是达播,要看其目标用户和视频号人群的匹配度,这决定了其自播的起量效率。“如食品美妆等品类自播的成交效率短期内可能不及鞋服,他们更适合先找达人带货,同时配合私域运营做复购,等平台积累足够的目标人群标签后,再做自播时机会更好”。

此外,除了带货变现,有的商家更看中微信社交生态破圈传播的能力,选择先把视频号当成品牌宣传阵地。据龚海瀚了解,今年多家头部互联网公司考虑将抖音30%-40%的品宣预算,转移到视频号。

新贵涌入的同时,此前已入场的老玩家,也在持续加大视频号投入力度。

增加账号矩阵是不少商家今年的规划。子路注意到,今年上半年,安踏、斯凯奇、斐乐等品牌均在新开账号。

2020年就入局视频号的高端女装品牌朗姿也是如此,今年其新增了一个重点直播间“朗姿服饰旗舰店”,新增直播间将更关注带货转化,以进一步拉动GMV提升。

此外,部分商家今年加大了投流力度,某中高端服饰品牌今年3月提升了投流比例,以拉动更多公域流量,其投流GMV占比从去年的40%提高到目前的60%。

商家加强投入的现象,视频号数据分析平台百准数据也深有“体会”。

龚海瀚表示,今年3月以来,百准数据的注册商家数同比新增30%。“他们大多是在视频号已经做出成绩的商家,注册该服务,也意味着他们对视频号的运营深度更进一步”。

商家之外,达人也在规模性涌入视频号,据亿邦动力报道,2023年视频号达人数量涌现出5倍增长。

这其中,既有视频号原生达人在养成,也有不少抖音快手达人前来开拓新阵地。

外部达人的转战与官方激励不无关系。今年4月,视频号推出“蝴蝶计划”,鼓励更多外站达人加入视频号直播,并为其冷启动提供推流相关激励。

目前,不乏有达人将重心迁移到了视频号。林深就注意到,某抖音百万粉丝达人今年入局视频号后,直播频次已高于抖音,近一周内,其抖音只有一场直播,而视频号至少四场。

总的来说,2024年的视频号,已然人潮汹涌。

视频号补课“基建”,商家投流谋增

行至第四年,视频号自身也有了巨变,多位行业人士一致认为,视频号正在补上电商基建设施不完善的短板,比如投流能力的完善,相当于给予商家从自发增长到自主增长的遥控器。

负责对接视频号的朗姿内部人士,有着切身感受,“视频号能力迭代很快,在商家服务和用户服务上都在快速补课”。

其一,投流能力有了多维度完善。

一方面,视频号投流算法的精准度有了很大提升,腾讯过往财报中曾多次提到“广告AI模型的改进显著提升了精准投放效果”。

据某中高端服饰品牌相关负责人向《财经故事荟》提供的数据,今年3月,其开始常态化ADQ投流,ROI从3月初的1:2~3逐渐提升,基本稳定在如今的1:10左右,当月GMV也由此同比增长了30%。

另一方面,今年视频号还完善了多项投放功能,如今年1月上线的直播通投功能,支持商家将视频号直播广告一键通投至视频号信息流和朋友圈,这意味着,商家借势投流所能撬动的流量,已经从视频号扩充到微信生态全域,未来还有望扩展到整个腾讯生态。

某酸枣仁粉品牌使用该通投功能,广告消耗量比单投提升了66%,ROI也提升了6个点。

此外,视频号还在内测“朋友圈和视频号信息流广告直跳视频号小店”功能,这相当于缩短了投放转化路径,尤其利好那些已有爆款带货短视频的商家和没有能力组建直播团队的小商家。

基于各项投放能力的完善,很多视频号商家已将投流视为标准动作。林深甚至预测,明年视频号将从微付费时代进入到重付费时代。

龚海瀚也有同感,他观察到当下不少商家已经形成共识,认为投流是更划算的撬动流量的方式,因为自然流有时会不精准或不稳定。而这也侧面反应了商家心态的变化,“大家更愿意向视频号投入完备的资源来寻求稳定经营,而不再是博运气”。

其二,视频号在数据基建和运营人力方面也在加速完善,商家由此得到了更多优化方向的指导。

今年,视频号小店上线了电商罗盘这一数据分析功能,首次全面展示了直播互动成交、买家画像、商品表现等数据,并给出和同行的对比情况,商家据此能更有针对性的优化人货场等能力。

同时,之前视频号被“诟病”的运营人力响应不足的问题也有了较大改善,朗姿方面告诉《财经故事荟》,“之前商家类似散养状态,如今官方运营团队会下场指导,给商家拉群交流,提供具体优化思路”。

总的来说,基于多元的增长路径,商家今年在视频号的经营更具确定性。子路观察到,其服务的多个品牌今年1月至今的GMV增长迅速,基本达到去年全年的水平。

更重要的是,这是一种有“质量”的增长,一则,相比抖音等平台爆款逻辑带来的较大波动性,视频号显现出更强的经营稳定性。

视频号服务商第一时间CEO夏恒曾在今年的某次直播中分享,其服务的多个知识教育头部商家的月GMV,基本能平稳保持在200万元左右,即便有时因短视频爆款而爆发,但周期过后,还会回到该水平。

这种稳定性对商家的经营管理和成本控制尤为利好,而这主要归功于,视频号独有的私域属性能使商家保有一定的用户基本盘。

二则,得益于私域老用户的高信任感等因素,视频号用户整体表现出更高的复购率、客单价,和更低的退货率,最终使商家收获更好的利润水平。

名创优品颇为看重该特性,基于视频号用户更强的消费力和更高的忠诚度,视频号成为名创优品上新的主渠道之一。“不过,我们也不会很急于求成,用户在视频号看了新品后,去线下下单,我们也欢迎,只要回流到我们的用户池子里”。

朗姿也有此体会,其视频号用户复购率高达60%,产品签收率则比抖音等平台高出5个点,即退货率更低。“这些差异化特性最终利好的是利润表现,而今年朗姿也更关注利润增长情况”,朗姿相关负责人表示。

值得一提的是,近期视频号正在“我的”模块内测订单和购物车新增入口,方便用户查看商品的同时,有望进一步提升复购率。

红利依旧普惠,但能力要求变高

新贵加速涌入,“老钱”大力开垦,2024年视频号红利还有多少?

国信证券对此有量化预测,研报显示,2024/2025年视频号GMV将分别达3026亿/5130亿,相比2023年分别翻了约3/5倍。

其中,广告商业化仍具提升潜力——2023年末视频号广告加载率达3%,相比快手9%、抖音15%还有较大提升空间,预测2024/2025年视频号广告收入将分别达253亿/373亿元,同比增加74%/48%。

微盟营销品牌增长中心助理总经理费梦雅也认为,视频号整体红利还未结束。“2024年,伴随内容生态和商品供给逐渐丰富,视频号必然会产生更多人群的破圈,衍生更多行业机会”。

整体而言,现阶段商家入局视频号的门槛相对抖音等平台依旧更低。一方面,是因为视频号当前竞争相对没那么激烈,流量成本相对低。

视频号自然流红利相对充足,国海证券数据显示,2023年抖音电商自然流量占比接近50%,而同期视频号自然流量占比约为70%。

零一数科反馈,其服务的品牌斐乐今年4月新增的直播间,开播几天后,基本靠自然流实现了单场几十万元的GMV 。

另据国海证券显示,2023年视频号货币化率(平台收入/平台GMV,可侧面反应出商家的付费成本)为1.8%,显著低于抖音的6.1%和快手的3.4%。

另一方面,视频号也在有意持续降低各类入局门槛,释放普惠性红利。

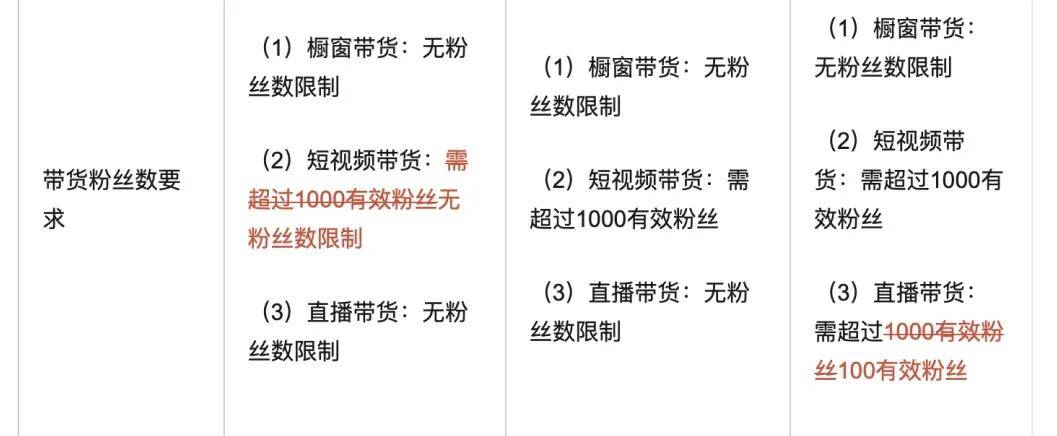

今年3月,视频号发布新规,将商家短视频带货门槛从原需要1000粉丝降到无粉丝限制,且降低部分类目商家入驻优选联盟的公域订单数和GMV结算要求,同时,达人直播带货门槛从原需1000粉丝降低到100。

不过,门槛低不代表谁都能轻松吃透红利——伴随入局者增多,竞争相对几年前必然有所强化,对商家来说,不进则退,只有持续进步,才可能在竞争中获益。

同时,平台也在逐渐完善规则,加强规范治理,如近期视频号开始对商家客服3分钟人工回复率开展专项治理,这意味着,平台也对商家能力也提出了更高要求。

“随着平台治理规则完善,之前通过野路子、或简单开播就能拿到流量的情况少了,更考验商家正经卖货的能力了”,龚海瀚表示。

从这个意义上看,今年或称得上布局视频号的关键时机。

子路认为,今年入局者将会进一步增加,如果商家没有在相应赛道上提前卡位,明年再入驻可能面临的竞争会更激烈,成本也会更高。

“宜早不宜迟”,这一点,在过去由淘宝、抖音掀起的几波电商浪潮中,已经被数度证明过。(文中张月为化名)

(来源:科技先生) The End

免责声明:本文内容来源于第三方或整理自互联网,本站仅提供展示,不拥有所有权,不代表本站观点立场,也不构成任何其他建议,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,不承担相关法律责任。如发现本站文章、图片等内容有涉及版权/违法违规或其他不适合的内容, 请及时联系我们进行处理。

相关阅读

- 让欧美慌神的,不只是中国的人造太阳

- 2024年,新能源汽车会“稳赢”燃油车吗?

- 工信部辛国斌:将研究制定《新能源汽车动力蓄电池回收利用管理办法》,建立健

- 星曜 AF85mm F1.8 全画幅自动对焦镜头官宣 1 月 6 日发布

- 开发者怎么拥抱智能化浪潮?昇腾AI给出了“通关指南”

- 轻薄旗舰vivo X Fold3/Pro震撼发布:折叠屏新标杆,售价仅6999元起

- 小米 MIX Flip 折叠屏手机现身 Geekbench,搭载高通骁龙 8 Gen 3

- 《懂车大爆炸》深度拆解对比:秦L与银河L6各有千秋,秦L八项领先

- 国内消费活力持续增强 京东一季度收入增速超美国主要零售商

- 427万车主、用户运营转型、MPV 家族焕新:广汽传祺书写新传奇

-

分类导航

-

-

最新文章

-

本栏文章

-

随机文章

-

友情链接